Według najnowszego Raportu Instytutu Energetyki Odnawialnej (IEO) „Rynek fotowoltaiki w Polsce 2025” na koniec I kwartału 2025 roku Polska osiągnęła 21,8 GW mocy zainstalowanej w fotowoltaice, z czego 59% stanowiły mikroinstalacje, a 41% farmy PV i małe instalacje. Rynek przeszedł istotną transformację – dominującą rolę przejęły duże farmy PV powyżej 1 MW, które odpowiadały za połowę nowych mocy. Fotowoltaika stanowiła 64% mocy OZE w Polsce, a jej udział w produkcji energii elektrycznej z OZE wzrósł do 31,5%.

Fotowoltaika w Polsce kolejny rok z rzędu była liderem i głównym napędem wzrostu rynku OZE i stanowi obecnie około 63% mocy zainstalowanej OZE (wzrost o ok. 3%). Według danych Urzędu Regulacji Energetyki (URE) moc zainstalowana w PV na koniec 2024 roku wyniosła 21,1 GW, co w porównaniu z rokiem 2023 (17 GW) oznaczało przyrost o 4,1 GW i wzrost na poziomie 24%. Jest to bardzo zbliżony wzrost w wartościach bezwzględnych do roku poprzedniego, gdy odnotowany został przyrost ponad 4,662 GW nowych mocy.

Po raz pierwszy od sześciu lat głównym źródłem wzrostów nie jest rynek prosumencki, który od 2019 roku był głównym kreatorem zapotrzebowania na nowe instalacje PV. W roku 2024 przyrost w tym segmencie wyniósł 1,4 GW (w porównaniu z 2 GW w 2023 roku), co oznacza kontynuację zmiany trendu i kolejny spadek dynamiki wzrostu z 43% do 30% (w okresie 2021/2022 było to 69%). Przyczyn należy szukać w ograniczeniach w systemie wsparcia i dużym nasyceniu tego segmentu rynku.

Rolę lidera przejął rynek farm PV powyżej 1 MW z przyrostem nowych mocy na poziomie 2,4 GW (vs 0,9 GW w roku 2023). Kategoria małych instalacji po większym wzroście w roku 2023 (1,6 GW), po skoku w 2023 roku, w 2024 roku powróciła na poziom 0,9 GW – podobny do wyników z roku 2022. W 2024 roku w mikroinstalacjach prosumenckich zostało zainstalowane 30% wszystkich mocy PV (co stanowi spadek względem 43% w roku 2023). Podobnie jak w roku poprzednim były to nie tylko instalacje domowe, ale spory udział miały także instalacje należące do firm, montowane na różnego rodzaju obiektach usługowych, handlowych lub budynkach sakralnych, z których korzystali tzw. autoproducenci.

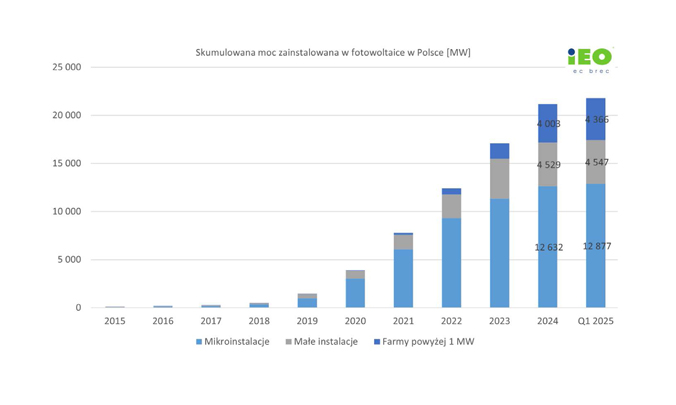

W roku 2024 segment małych farm odpowiadał za 20% nowych mocy. Aż 50% wszystkich mocy zostało zainstalowane w segmencie farm PV. Wyniki analiz statystycznych przedstawia rys. 1. Potwierdza on wyraźną zmianę trendu i silny wzrost dynamiki farm powyżej 1 MW, który narastał także w I kwartale 2025 r.

Na ogólną moc zainstalowaną w źródłach PV według segmentów na koniec I kwartału 2025 roku składały się:

- mikroinstalacje – instalacje o łącznej mocy zainstalowanej nieprzekraczającej 50 kW, czyli instalacje prosumenckie. Ich łączna moc wyniosła ponad 12,88 GW;

- małe instalacje o mocach z zakresu 50–1000 kW. Ich moc zainstalowana w Polsce osiągnęła wartość 4,55 GW;

- farmy PV powyżej 1 MW – łączna moc zainstalowana na poziomie 4,34 GW.

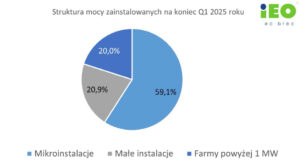

Z końcem I kwartału 2025 roku ogólna moc zainstalowana PV wg URE sięgała 21,8 GW (wg ARE 22,1 GW). Struktura mocy zainstalowanych w fotowoltaice wg URE na dzień 31 marca 2025 roku została przedstawiona na rys. 2.

W porównaniu z rokiem 2023 spadł udział mikroinstalacji z 66,3% do 59,1%. Wzrosły z kolei udziały farm powyżej 1 MW – z 11% do 18,9%. Udział małych instalacji utrzymał się na podobnym poziomie 23,4% względem 20,9% w roku poprzednim. Rok 2024 nie podtrzymał serii corocznych rekordów przyrostów mocy PV w Polsce.

W 2024 roku, inaczej niż w poprzednich latach, główną część nowych inwestycji stanowiły farmy PV (niemal 60% udziału w przyrostach mocy PV ogółem). Kolejny rok można zauważyć wyraźny wzrost mocy w dużych farmach PV powyżej 1 MW (149% dynamiki wzrostu względem 113% w roku poprzednim). W 2024 roku przyłączono do sieci niemal 2,4 GW dużych farm PV. W kategorii małych instalacji dynamika wzrostu mocno osłabła po bardzo dobrym roku 2023. Wzrost dynamiki o 71% został zastąpiony spadkiem o 77%. Oznaczało to powrót do bezwzględnej liczby nowych mocy z roku 2020 (około 0,4 GW). W wartościach bezwzględnych nastąpił znaczny spadek liczby nowo powstałych mikroinstalacji (1,30 GW nowych mocy w 2024 roku vs 2,02 GW nowych mocy w 2023 roku). Jest to zbliżony spadek dynamiki jak w roku poprzednim.

Najnowsze dane za rok 2024 kolejny raz pokazują wyraźną zmianę trendu: procentowy przyrost mocy w mikroinstalacjach do 50 kW nadal notuje obniżenie dynamiki, podobnie jak w roku 2023, o około 36%. Z kolei miano najdynamiczniej rosnącego segmentu utrzymał i wzmocnił segment farm powyżej 1 MW, którego wzrost wyniósł 149% r/r.

Pełny raport jest dostępny pod linkiem:

RaportPV2025 – EC BREC Instytut Energetyki Odnawialnej | Fotowoltaika

{kind=link}