Instytut Energetyki Odnawialnej opublikował najnowszą bazę danych „Projekty fotowoltaiczne w Polsce listopad 2024”, która przedstawia aktualny krótkoterminowy potencjał inwestycyjny technologii fotowoltaicznej. Zawarte w niej projekty fotowoltaiczne są na etapie wydanych warunków przyłączenia, zawartych umów przyłączeniowych oraz z pozwoleniami budowlanymi (gotowość do realizacji w systemie aukcyjnym). Baza danych zawiera też projekty z magazynami energii realizowanymi z projektami PV i wykaz podanych przez operatorów odmów przyłączenia do sieci.

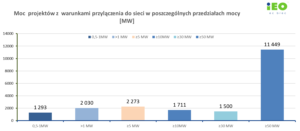

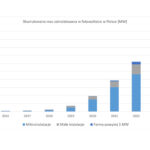

Obecnie w Polsce jest 4 026 projektów z wydanymi warunkami przyłączenia o łącznej mocy 19 097 MW oraz 1495 projektów z wydanym pozwoleniem budowlanym o łącznej mocy 12359 MW. Co dziesiąty nowy projekt PV wystąpił o warunki przyłączenia do sieci z magazynami energii. Fotowoltaika poszła w duże projekty, mogące zaoferować energię po najniższej cenie.

– Dążenie inwestorów do wykorzystania dostępnych mocy przyłączeniowych na poziomie wysokiego napięcia (ponad 80 projektów o mocy 9 GW z przyłączem do PSE) i optymalizacji kosztów poprzez efekt skali, który doprowadził do powstania klasy premium z planem funkcjonowania na rynku energii – skomentował wyniki analiz zebranych danych prezes IEO Grzegorz Wiśniewski.

Co czwarty duży projekt PV ma w planie budowę magazynu bateryjnego (łączna moc magazynów to 1,7 GW mocy). Wśród projektów z rozpoznanym inwestorem największe portfolia inwestycyjne (pierwsza szóstka) mają następujące spółki holdingowe: QAIR POLSKA, R.Power, LIGHTSOURCE RENEWABLE ENERGY POLAND, OPTIMA WIND, EQUINOR WIND POWER, ALSEVA INNOWACJE.

Pomimo powszechnych odmów wydawania warunków przyłączenia do sieci i niekorzystnego profilu cen energii z tradycyjnie budowanych PV sprzedawanych w okresie letnim, duże projekty konsekwentnie zwiększają udziały w rynku Wykonawcy bardzo dużych farm (firmy EPC) dalej mogą liczyć na pokaźny portfel zleceń w najbliższych 2-3 latach.

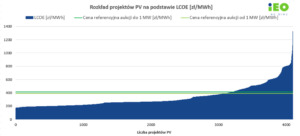

Z powodu ryzyka profilu cenowego dla energii z PV na rynku energii część z całej puli 1494 projektów z pozyskanym pozwoleniem na budowę (483 w tym roku) jest przygotowana na tegoroczną grudniową aukcję na energię z OZE, z wolumenem pozwalającym na budowę maksymalnie do 2 GW nowych mocy, z różnymi szansami na sukces dla farm małych o mocy do 1 MW i różnymi dla projektów dużych, które różnią się też tzw. cenami referencyjnymi. Bazując na standardowym rozkładzie kosztów farm dużych i małych oraz różnicach w sumach promieniowania słonecznego w różnych rejonach kraju opracowano prawdopodobny rozkład kosztów energii z każdego z projektów znajdujących się w bazie danych.

Porównując wolumeny energii zamawianej przez rząd w aukcjach oraz potencjalne wolumeny dostaw energii i możliwych ofert systemie aukcyjnym w koszykach powyżej i poniżej 1 MW, duże szanse na wygraną mają właściciele małych farm PV do 1 MW. Duże farmy PV co do zasady bardziej orientują się na rynek i tradycyjnie mniejszy odsetek energii kierują na aukcje, co zmniejsza potencjalnie dużą konkurencję w tzw. dużym koszyku aukcyjnym gdzie teoretycznie jest najwięcej potencjalnych mocy do zaoferowania. Niewykluczone, że w tym koszyku oferty złożą właściciele nowych farm wiatrowych z pierwszymi nowymi pozwoleniami na budowę.

Najnowsza baza danych „Projekty fotowoltaiczne w Polsce”, listopad 2024 jest dostępna TUTAJ.

Źródło: IEO

{kind=link}