{kind=link}

Rynek fotowoltaiki (PV) rozwija się najszybciej ze wszystkich sektorów OZE w Polsce. Łączna moc zainstalowana w źródłach fotowoltaicznych na koniec 2019 roku wynosiła prawie 1500 MW, a już w maju 2020 roku przekroczyła 1950 MW.

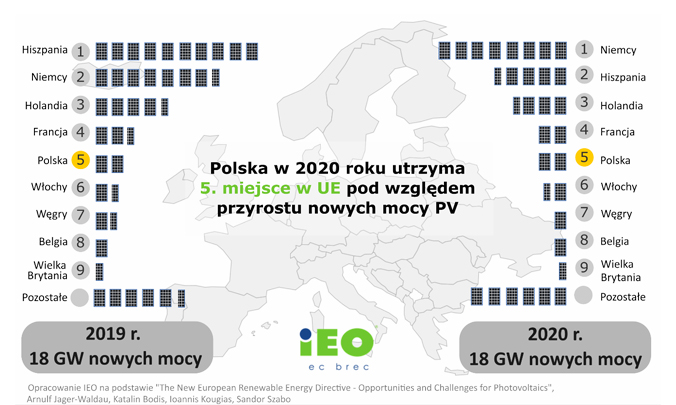

Obecnie największy przyrost nowych mocy obserwowany jest w segmencie mikroinstalacji – oznacza to dużą aktywność prosumentów indywidualnych i biznesowych. Polska w 2019 roku osiągnęła przyrost nowych mocy na poziomie około 0,9 GW i z udziałem przyrostu mocy wynoszącym 5,5% uplasowała się w pierwszej piątce krajów Unii Europejskiej.

Według prognoz IEO Polska w br. zachowa tempo wzrostu mocy zainstalowanej i utrzyma się na 5. miejscu w UE. IEO ocenia, że na koniec 2020 roku moc zainstalowana w PV w Polsce może osiągnąć 2,5 GW. Prognozy IEO wskazują także, że obroty na rynku fotowoltaiki wzrosną w tym roku stosunku do poprzedniego nawet o 25% i przekroczą 5 mld zł.

Tegoroczne inwestycje będą skupione wokół prosumentów, w sektorze mikroinstalacji. Następnie w latach 2021–2022, wraz z kończącym się terminem realizacji projektów, które wygrały aukcje w latach 2018–2019, większość inwestycji skupi się w sektorze farm fotowoltaicznych.

Fotowoltaika w 2019 roku w odnotowała największe przyrosty mocy zainstalowanej wśród wszystkich OZE. Oznacza to, że jest obecnie głównym obszarem inwestycji w elektroenergetyce odnawialnej. W 2025 roku całkowita moc zainstalowana w fotowoltaice może osiągnąć 7,8 GW, co oznacza, że już w 2025 roku moc źródeł PV przekroczy zakładaną w Krajowym Planie na rzecz Energii i Klimatu (KPEiK) moc na 2030 rok.

Obserwowany i prognozowany wzrost rynku jest szczególnie wyraźny w sektorze prosumentów oraz deweloperów farm i tworzy rynek dla firm instalacyjnych i EPC oraz polskich producentów i dostawców urządzeń, których rozwój zapewnia nowe miejsca pracy i generuje wartość dodaną.

Spektakularne sukcesy branży nie powinny jednak prowadzić do przekonania, że fotowoltaika da gwarancję sukcesu na zawsze. Pierwszym okresem próby mogą być lata 2023–2024, gdy obecne systemy wsparcia nie będą już działać. Konieczne są dodatkowe działania rządu – poza pakietami ożywienia gospodarczego, z których fotowoltaika nie korzystała – w tym przyspieszenie wdrożenia dyrektyw i przygotowanie do szybkiej absorpcji nowych środków UE. Dodatkowe działania powinny prowadzić do ugruntowania pozycji branży na rynku energii, rozwoju innowacji i do eksportu urządzeń Made in Poland.