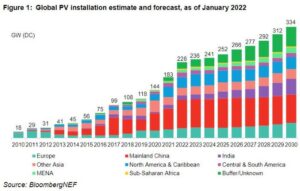

1. Rok 2022 będzie pierwszym rokiem, w którym zostanie zainstalowanych ponad 200 GW energii ze Słońca

Pociąg słoneczny nabiera prędkości: uśrednione prognozy BloombergNEF (BNEF) na 2021 r. wynosiły 183 GW (zakres 171–199 GW), podczas gdy uśrednione prognozy na 2022 r. to 228 GW (zakres 204–252 GW) (rys. 1). To znaczny wzrost w stosunku do oczekiwań z listopada 2020 r., kiedy to scenariusz na 2022 r. przewidywał 206 GW energii ze Słońca. Zdaniem BloombergNEF, nadal jednak nie jest wykluczone, że w rzeczywistości to rok 2021 był pierwszym rokiem, w którym przekroczono 200 GW mocy zainstalowanej, co istotnie zmieni ten punkt prognozy. Ceny nie pozostałyby obecnie tak wysokie, jak w IV kwartale 2021 r., gdyby miało nastąpić zahamowanie rynku modułów PV..

2. Ceny modułów fotowoltaicznych spadną do 25 centów za wat w I połowie 2022 r. i o 1–2 centów za wat w II połowie 2022 r.

Produkcja polikrzemu była wąskim gardłem w procesie produkcji modułów PV w 2021 r. W połączeniu z dużym popytem spowodowała wzrost cen modułów do 27,8 centów amerykańskich za wat dla standardowych jednostronnych monokrystalicznych modułów wykorzystujących ogniwa 166 × 166 mm. BNEF spodziewa się, że w 2022 r. produkcja polikrzemu będzie o 39% większa niż w 2021 r., przy całkowitej podaży wystarczającej do wytworzenia prawie 300 GW produktów krzemowych na potrzeby PV. Stanie się tak dzięki zwiększeniu mocy produkcyjnych i zmniejszeniu wąskich gardeł w fabrykach.

To złagodzi kryzys podaży. Już teraz cena krzemu spadła z 37 USD/kg w październiku 2021 r. do 32 USD/kg w grudniu 2021 r. BNEF przewiduje, że cena ta będzie dalej spadać, do 20–25 USD/kg w II połowie 2022 r. Poprawiona zostanie wydajność modułów wykonanych z większych płytek. Szacuje się, że moduły o długości boku 182 mm i 210 mm, których produkcja stała się masowa, umożliwa będzie dzięki temu kolejna obniżka cen o 1 centa za wat. Dlatego BNEF spodziewa się spadku ceny modułu o 11–15%, do 23–24 centów amerykańskich w II połowie 2022 r.

3. Zainstalowana energia słoneczna i magazynowa w skali użytkowej podwoi się

Baza danych BloombergNEF obejmuje obecnie 278 w pełni oddanych do użytku elektrowni fotowoltaicznych i magazynujących energię na skalę przemysłową, o łącznej mocy fotowoltaicznej 12,5 GW i pojemności baterii 2,7 GW / 7,7 GWh. BNEF opublikuje notatkę na ten temat w lutym 2022 r.

Największymi rynkami w tym roku będą Chiny i USA. Stany Zjednoczone są już ugruntowanym rynkiem energii słonecznej i jej przechowywania. Obecnie w Chinach 20 prowincji wymaga łączenia nowych, odnawialnych źródeł energii z magazynowaniem energii lub zachęca do tego.

4. Sektor słonecznych dachów mieszkaniowych, komercyjnych i przemysłowych w Chinach doprowadzi w tym kraju do rekordowego poziomu 81–92 GW w 2022 r.

Od połowy 2021 r. władze centralne Chin zachęcają władze lokalne do koordynowania i dokumentowania dostępnych dachów w celu masowego budowania małych instalacji fotowoltaicznych. Model masowego rozwoju PV będzie wspomagał rozwój sektora mieszkaniowego, szczególnie na obszarach wiejskich, przy wsparciu samorządów lokalnych.

Przedsiębiorstwa państwowe weszły na rynek małych instalacji fotowoltaicznych, aby przewodzić rozwojowi masowemu sektora, podczas gdy przedsiębiorstwa prywatne posiadające doświadczenie działają jako EPC (inżynieria, zaopatrzenie i konstrukcja) lub podwykonawcy budowlani. BloombergNEF spodziewa się, że instalacje fotowoltaiczne w Chinach w 2022 r. przekroczą rekordowe 20 GW.

W sektorze komercyjnym i przemysłowym (C&I) kryzys energetyczny we wrześniu 2021 r. pozwolił władzom na podniesienie cen energii nawet o 20%, aby przenieść część kosztów paliwa węglowego na użytkowników. Wyższa cena energii sprawi, że dachowe instalacje fotowoltaiczne C&I będą bardziej opłacalne, co ma zmotywować użytkowników, którzy intensywnie korzystają z energii elektrycznej, do zainstalowania dachowych systemów fotowoltaicznych.

Chiny ustalają co roku całkowity limit zużycia energii dla każdej prowincji w celu kontrolowania emisji dwutlenku węgla. Prowadziło to do racjonowania energii i ograniczenia produkcji w niektórych częściach kraju w 2021 r. Obecnie energia odnawialna jest wliczana do całkowitego zużycia energii przez użytkowników. Jednak zgodnie z ustaleniami dokonanymi na ostatnim posiedzeniu rady stanowej, w 2022 roku energia odnawialna zużywana na miejscu może nie być wliczana do całkowitego zużycia energii, co oznacza, że zainstalowanie fotowoltaiki na dachu może zapobiec zawieszeniu produkcji. BloombergNEF spodziewa się, że wyższe ceny energii i polityka zwolnień z kontyngentów zużycia energii wpłyną zarówno na wzrost wykorzystania fotowoltaiki na dachach C&I, jak i na rozwój rynku – nowe instalacje C&I prawdopodobnie przekroczą 10 GW w 2022 r.

5. Domowa energia słoneczna i magazynowanie stają się domyślną ofertą na więcej niż dwóch rynkach

Energetyka mieszkaniowa instalacji PV i magazynowanie energii zajmąw programie politycznym i inwestycyjnym ważniejsze miejsce niż w poprzednich latach, ponieważ zaczynają być znaczącym sektorem w bilansie energetycznym. Na Hawajach prawie wszystkie nowo budowane domowe systemy słoneczne są obecnie wyposażone w magazyny energii. W Niemczech około połowa mikroelektrowni jest wyposażona w magazyny, podczas gdy w Szwajcarii jest to około 15%, a w Australii około 5%. Większość rynków pozostaje jeszcze daleko od tych wartości, ale BNEF spodziewa się, że do końca 2022 r. pojawią się co najmniej dwa inne rynki, które zgodnie z wiedzą agencji mają ponad 50% współczynników dołączania pamięci masowej.

Nie ma obecnie spójności między krajami, jeśli chodzi o zasady zachęcania do przechowywania energii lub gwarantowania, że magazyn będzie ładowany i rozładowywany z korzyścią dla sieci. Podzielone są również zdania, czy systemy słoneczne i magazyny energii będą wystarczające do zasilania domu podczas awarii sieci. Sytuacja ta zmieni się w 2022 r.

6. Gigawaty umów na zakup energii słonecznej zostaną podpisane w Europie

Na rynkach północnoeuropejskich (Polska, Dania, Niemcy) w 2022 r. więcej firm i przedsiębiorstw użyteczności publicznej podpisze umowy na zakup energii z pochodzącej ze Słońca. Stanie się to również w Hiszpanii, gdy zniknąć ma niepewność polityczna w tym zakresie. Na rynku iberyjskim większość europejskich mocy fotowoltaicznych wspieranych przez PPA (72% lub 1,4 GW) pojawiła się online w 2021 r., chociaż tymczasowe odzyskiwanie środków z projektów handlowych i wspieranych przez PPA, wprowadzone we wrześniu 2021 r., spowolniło podpisywanie nowych umów.

Oczekuje się wyraźnego wzrostu na rynku PV, ponieważ BNEF wyśledził 13,1 GW umów PPA PV, które mają pojawić się online w okresie 2022–2025.

7. Aukcje fotowoltaiczne staną się bardziej skomplikowane i często będą powiązane z magazynowaniem energii

W 2021 r. Indie, RPA i Chile zorganizowały interesujące aukcje energii słonecznej, na których rywalizowały różne technologie mające na celu rozwiązanie problemów przerwy w dostawach.

W Republice Południowej Afryki aukcja dotyczyła zasilania awaryjnego i miała doprowadzić głównie do budowy elektrowni naftowych i gazowych, ale przyznano również środki na 1687 MW energii fotowoltaicznej, około 160 MW energii wiatrowej i 640 MW pojemności baterii – wszystko to inwestycje, które mają powstać również w 2022 r. Z kolei w październiku 2021 r. w Indiach pierwsza aukcja na 2,5 GW całodobowych OZE otrzymała oferty o wartości 11,8 GW po średniej cenie 42,55 USD/MWh. We wrześniu 2021 r. chilijskie aukcje niezależne od technologii przyznały 2,3 TWh rocznych kontraktów na projekty fotowoltaiczne, magazynowe i wiatrowe , które mają powstać do 2026 r. Izrael prowadzi również przetargi na energię słoneczną i jej magazynowanie.

Spodziewamy się, że w 2022 r. co najmniej pięć kolejnych krajów zorganizuje złożone aukcje dotyczące energii słonecznej i jej magazynowania.

8. Moce produkcyjne w zakresie energii słonecznej będą nadal rosły, a do oferty dołączą nowe technologie

W 2022 r. zostaną zbudowane duże fabryki, w których zostaną zastosowane nowe technologie ogniw, takich jak pasywowany kontakt tlenkowy tunelu (TOPCon) i heterozłącze. Roczna zdolność produkcyjna wynosi już ponad 400 GW i dotyczy obecnych standardowych pasywowanych ogniw emiterowych i tylnych (PERC), które zbliżają się do granicy efektywności obecnej struktury na poziomie ok. 24%.

Na przestrzeni lat ogłoszono wiele planów dotyczących produkcji modułów w technologii TOPCon i heterozłącza, głównie przez nowe podmioty planujące wejście na rynek ze zróżnicowanymi produktami, ale nie były one konkurencyjne ekonomicznie w stosunku do produktów głównego nurtu. Nowe i szeroko zakrojone plany obecnych dużych producentów ogniw i zintegrowanych modułów prawdopodobnie to zmienią. Wśród nowych technologii TOPCon prawdopodobnie będzie najszybszym zwycięzcą, ponieważ uważa się, że ma lepszą wydajność kosztową i jest bardziej kompatybilny z istniejącą produkcją ogniw pod względem procesu, sprzętu i materiałów. Ułatwia to skalowanie w porównaniu z innymi technologiami. Jednak ogniwa PERC pozostaną głównym produktem przez kolejne dwa do trzech lat.

Pojawią się również produkty niszowe, szczególnie na chiński rynek krajowy, który wspiera w pewnym stopniu fotowoltaikę zintegrowaną z budynkiem. Przykładowo Sunman Energy, chiński pionier modułów na bazie krzemu krystalicznego bez szkła, właśnie otworzył fabrykę o mocy 1 GW rocznie w Yangzhong City w prowincji Zhejiang.

9. Agrowoltaika zacznie być właściwie rozumiana w celach komercyjnych

Agrowoltaika – projektowanie projektów fotowoltaicznych tak, aby rośliny mogły być uprawiane pod nimi – jest czymś w rodzaju modnego hasła w kręgach solarnych. Czasami agrowoltaika jest po prostu sposobem na uzyskanie pozwolenia lub dotacji na budowę fotowoltaiki na gruntach rolnych i wspiera rolnictwo o niskich plonach (fotowoltaika plus rolnictwo to niekoniecznie dobra przyjaźń). Projekty słoneczne utrudniają mechaniczny dostęp do gruntu znajdującego się pod nimi. Utrudnia to sadzenie i żniwa.

Istnieją jednak pewne przekonujące badania, że w niektórych zastosowaniach plony mogą być dobre, a niektóre plony są zbierane ręcznie. Gracze tacy jak GroenLeven (spółka zależna BayWa re) i Baofeng Group już instalują systemy agrowoltaiczne w celu poprawy wydajności określonych upraw, takich jak maliny, jagody goji i winogrona do produkcji wina. Instalatorzy są w trakcie uczenia się, które uprawy rosną lepiej w ramach projektu systemu, ponieważ nie ma standaryzacji, a nawet w przypadku niektórych zastosowań rozważane są projekty dwustronnie pionowe. Postęp w wyborze optymalnych aplikacji w tej przestrzeni zobaczymy w 2022 r.

10. Budowa fabryk energii słonecznej zostanie ogłoszona w wielu krajach poza Chinami, ale rozpoczęcie produkcji na dużą skalę zajmie trochę czasu

Indie mają zdecydowanie najważniejszą bazę produkcyjną ogniw i modułów fotowoltaicznych ze wszystkich krajów poza Chinami (Indie mają obecnie około 12,4 GW mocy modułów i 3,3 GW mocy ogniw). Rząd planuje również zwiększenie zdolności produkcyjnych ogniw z polikrzemu do modułów PV, a w listopadzie 2021 r. przeprowadził aukcję, aby przyznać 45 mld rupii (600 mln dol.) zachęty związanej z produkcją. Zostało to przyznane trzem zwycięzcom, firmom Reliance Industries, Jindal Poly Films i Shirdi Sai Electricals, które złożyły ofertę na zbudowanie 4 GW rocznie na produkcję modułów, wraz z powiązaną zdolnością do integracji pionowej, począwszy od polikrzemu.

W USA zablokowana ustawa Build Back Better zawiera znaczące wsparcie dla krajowej produkcji, szczególnie płytek słonecznych. Obecnie prawie cała moc znajduje się w Chinach, z niewielką częścią w południowo-wschodniej Azji. BloombergNEF uważa za wysoce prawdopodobne, że jakaś forma systematycznego wsparcia przejdzie na amerykańską produkcję na początku tego roku. W Europie specjalista ds. heterozłączy Meyer Burger (SWX: MTBN) planuje rozbudować swoją fabrykę ogniw i modułów we Freibergu w Niemczech z 400 MW do 1 GW w tym roku, chociaż produkcja została tymczasowo przerwana w grudniu 2021 r. z powodu zwolnień pracowników ze względu na COVID-19. Meyer Burger planuje również wybudować fabrykę ogniw i modułów w USA.

Mimo to dla BNEF byłoby zaskoczeniem, gdyby doszło w 2022 r. do ogromnego wzrostu globalnego udziału ogniw i modułów produkowanych poza Chinami. BNEF spodziewa się, że niewielkie nowe moce produkcyjne wafli w Indiach, Europie lub USA prawdopodobnie będą wprowadzane ostrożnie, aby nie doszło do nadpodaży. Rynek bez stałego i gwarantowanego popytu na produkty fotowoltaiczne musiałby być znacznie droższy.

O BloombergNEF

BloombergNEF (BNEF) to strategiczny dostawca badań obejmujących światowe rynki towarowe i przełomowe technologie napędzające przejście na gospodarkę niskoemisyjną. Nasze grono ekspertów ocenia sposoby dostosowania do transformacji energetycznej w sektorach: energetycznym, transportowym, przemysłowym, budowlanym i rolniczym. Pomagamy specjalistom ds. handlu towarami, strategii korporacyjnej, finansów i polityki nawigować po zmianach i generować nowe możliwości.

Źródło: BNEF

Zaprenumeruj Magazyn Fotowoltaika

{kind=link}